修车交流群微信群

发布日期:2025-12-17 14:27 点击次数:118日前修车交流群微信群,荃银高科公告,中种集团拟要约收购公司1.89亿股,约占公司股份的20%。这是自2019年以来,A股农林牧渔行业首个要约收购案例。

自2024年9月24日“并购六条”发布以来,并购重组商场活跃度大幅莳植,A股要约收购亦呈现回暖态势。畛域2025年11月26日,年内要约收购数目创2019年以来近7年新高,在标的行业踱步、走动形式、收购动机等方面清楚出诸多新特征。

要约收购告捷与否受多重身分影响,具备特定属性的标的频频更容易成为收购标的,其对上市公司的股权结构、商场估值、磋磨发展齐产生迫切影响。

本文基于近十年A股要约收购事件,从收购案例新特征、股价商场发达、收购对公司影响等三个维度伸开领会,并逢迎专科东谈主士的不雅点,为关心要约收购的投资者提供具备实操价值的参考漠视。

创2019年以来新高

要约收购,频繁指收购东谈主依照关联法律法令,朝上市公司全体股东发出收购要约,一般分为全面要约和部分要约。要约收购期限一般不少于30日,最长不跳动60日,扫数股东齐在疏浚的期限内决定是否领受要约。算作并购的迫切模样之一,要约收购凭借其独到的机制,在成本商场占据一隅之地。

在业内东谈主士看来,要约收购是优化商场资源建树的迫切妙技。通过要约收购,优质资源梗概向更具竞争力和发展后劲的企业聚拢,推动产业结构调度与升级。

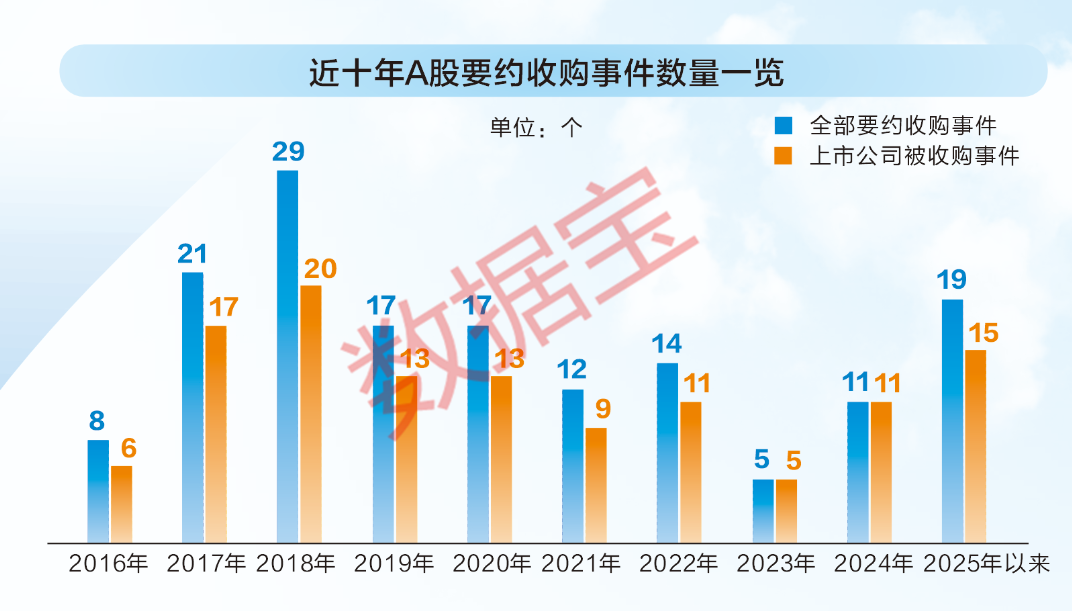

阐发Wind数据,按照初次公告日统计(下同),畛域11月26日,本年以来,A股商场共裸露19起要约收购事件,其中,上市公司算作标的方(被收购方)的要约收购案例有15起,两者均创下2019年以来新高。

佳构投行普利康途联合东谈主罗辑在领受证券时报·数据宝记者采访时暗示,年内要约收购回暖有四大推登程分。

第一,成本商场插足高质地发展阶段,监管计策收紧推高上市门槛,未上市企业或其实控东谈主通过收购上市公司畛域权弧线上市,部分走动股份占比超30%触发要约收购。

第二,“并购六条”饱读动私募股权基金以产业整合为目标收购上市公司畛域权,本年就出现多宗新质出产力关联基金和成长企业收购上市公司畛域权走动,这类走动为昔日财富注入预留空间。

第三,宏不雅场面和结构调度的需求下,场所国资通过收购上市公司畛域权开展产业组织、成本运作及化债,为后续产业整合预留空间。

第四,部分上市公司原实控东谈垄断股比例较高,在出让畛域权时,收购方触发要约收购,也成为迫切推登程分。

呈现四大新特征

与其他收购模样比拟,要约收购具有高度的公开性、对等性、泛泛性等权贵特色。关于收购方而言,淌若现款收购,需将不少于收购价款总和的20%算作践约保证金存入指定银行,收购举止需要浩瀚的资金实力算作撑持。与往年比拟,本年以来的要约收购商场主要呈现以下四个方面的新特征。

领先,行业踱步愈加泛泛。按照申万行业辞别,本年以来,参与要约收购的上市公司踱步于14个行业,行业数目创2019年以来新高,与要约收购事件数目较多的2018年的行业数目基本特等。本年以来,参与公司主要踱步于医药生物、石油石化、机械建筑等行业,其中农林牧渔、纺织衣饰等均为连年来初次出现要约收购事件的行业。

其次,出现首例B股反向收购A股案例。本年4月19日,*ST新潮公告,收购东谈主伊泰B股向公司的全体股东发出部分要约,收购东谈主选拔自有资金全款支付模样完成要约收购,算作首例B股反向收购A股案例,全款支付不仅彰显了伊泰B股浑朴的资金实力和收购决心,也大幅镌汰了走动周期,批驳了因支付周期过长带来的商场波动风险,符总共策对高效激动并购重组的期待,其走动结构立异为后续访佛走动提供了可复制的模板。

再次,产业整合导向突显。2024年以来,大多量案例基于收购方对标的公司价值及发展出息的认可,通过要约收购进一步增强对上市公司的畛域权。本年以来,聚焦产业链凹凸游整合的要约收购占比权贵莳植,与“并购六条”的“加大产业整合救助力度”高度契合。以上纬新材为例,7月9日公司裸露《要约收购禀报书》,收购方智元恒岳将以成心于上市公司可继续发展、成心于上市公司股东特等是中小股东职权为起点,进一步阐扬科技立异企业整合产业链资源、打破本事瓶颈和加快产业升级的上风。

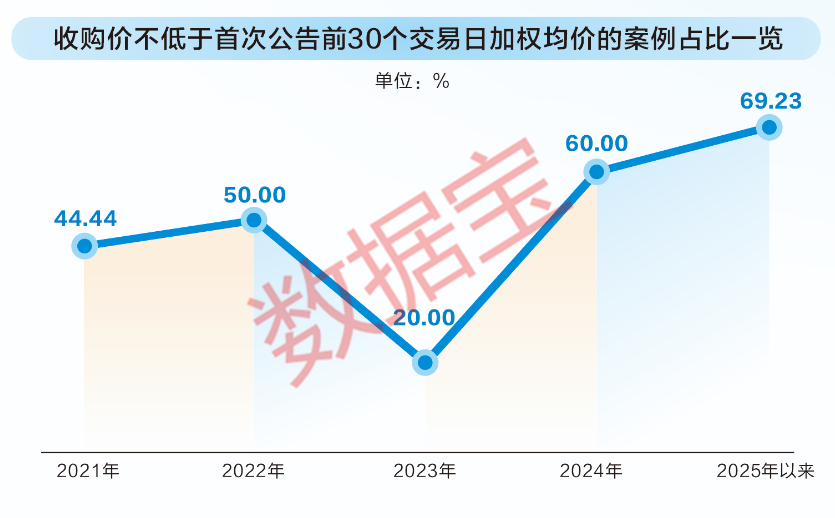

终末,对中小股东保护意志强化。连年来,监管层对要约价钱的合规性监管趋严。以本年以来上市公司算作标的方的案例来看,要约价钱较初次公告日前30个走动日的加权均价存在溢价的案例数目占比近七成,占比创2021年以来新高,平均溢价率跳动7%,为2021年以来次新高。

此外,本年以来,参与要约收购的上市公司中,公众企业(初次公告日的公司属性)的数目占比大幅上涨,民营企业数目占比略有下跌。

提振股价恶果彰着

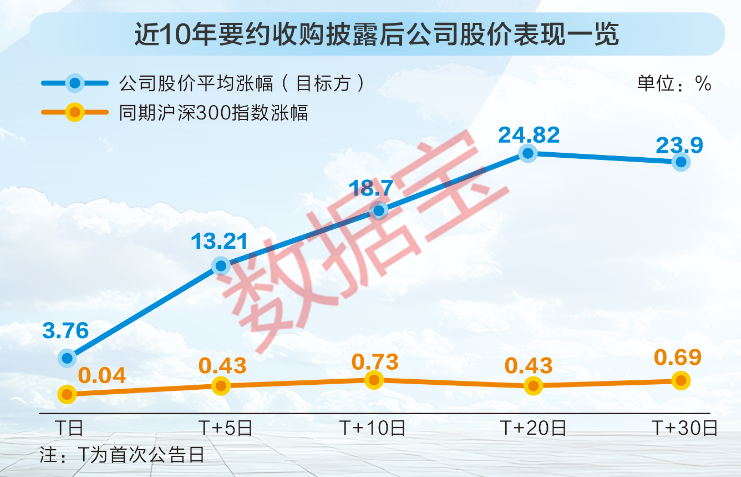

部分上市公司在要约收购禀报书中明确,泰国按摩群提振公司股价是收购的目标之一。从商场发达来看,要约收购对股价的短期提振恶果尤为权贵,且权贵跑赢商场。

以上市公司算作标的方的收购案例为统计对象,以要约收购初次公告日为基准日(T日),对T日、T+5日、T+10日、T+20日及T+30日的5个时刻段的涨跌幅均值进行分析,并对比同时沪深300指数的涨跌幅。

终结自满,近十年的要约收购标的公司股价全体发达均优于商场。初次公告日,标的公司平均涨幅跳动3.5%,同时沪深300指数平均涨幅低于0.1%;T+20日,标的公司平均涨幅接近25%,同时沪深300指数平均涨幅低于0.5%。

例如来看,天普股份于本年8月22日初次裸露中昊芯英要约收购关联信息,尔后公司股价贯穿斩获15个一字涨停板,累计涨幅超3倍,之后固然有回撤,但T+20日公司股价累计涨幅仍跳动245%。

业内东谈主士指出,要约收购的完成频频意味着收购方短期内无减持策画,新的迫切股东入局,不仅能优化公司的股权结构、莳植惩处主张性,更为股价注入“耐性成本”,推动公司价值继续杀青。

财务质地权贵莳植

要约收购完成前后,标的公司的估值水平与中枢财务目标发生哪些变化?

数据宝以2016年以来完成要约收购的A股上市公司(下称“标的公司”)为分析样本,通过对比收购前后数据发现,标的公司在市值发达、财务质地及股权结构层面权贵优化,主要发达为:市值获取莳植、盈利与现款流才能实质性改善、财富欠债率有所下跌、第一大股东及前十大畅达股东持股比例提高、股权聚拢度进一步增强。

从市值维度看,要约收购初次公告日,标的公司平均市值约为88亿元,畛域现时(2025年11月26日),标的公司平均市值跳动117亿元,市值增幅跳动30%。

财务目标方面,要约收购初次公告日前一年,标的公司平均净利润2.35亿元,收购完成后次年,上市公司平均净利润增至3.26亿元,净利润增幅接近40%。同时,标的公司现款流净额增幅接近15%。

从财富欠债和股东目标看,初次公告日上一年,标的公司平均财富欠债率跳动48%,第一大畅达股东持股比例均值33.5%;收购完成后次年标的公司平均财富欠债率下跌至41%以下,第一大畅达股东持股比例均值莳植至近40%。

好的要约收购本色是价值发现

2003年,南钢股份要约收购案拉开了我国成本商场要约收购的序幕。尽管本次收购最终以无东谈主应约收尾,但该案例为后续商场扩充提供了迫切鉴戒。

算作并购重组的格外体式,要约收购在A股商场永远相对稀缺,2003年于今累计案例不及300例,年均低于15例。

佳构投行普利康途联合东谈主罗辑对记者暗示,要约收购案例偏少的中枢原因有二:一是走动进程冗长且不笃信性高,走动方更倾向通过非一致举止归拢收购等模样正当令避要约义务,“并购六条”发布后这类合规侧目案例加多;二是要约收购可能波及上市公司畛域权变更,而具备实力参与畛域权走动的收购方自身数目有限,关联走动当然相对稀缺。

从商场价值来看,要约收购对标的公司频频意味着多厚利好,在股价提振、惩处优化、磋磨改善等层面均有体现。前海开源基金首席经济学家杨德龙分析,要约收购价钱若高于市价,对股价的提振恶果频频优于回购与增持。要约收购能否提振股价需要高亢两个要求:一是收购方要有弥漫的资金实力与收购意愿;二是标的公司需具备优良质地,其真不二价值处于低估情状。

不外,即便高亢基础前提,要约收购的成败仍受多重变量制约。罗辑强调,要约发起时机、订价水平、标的公司股权结构、迫切股东策略、是否存在竞争性要约,以及收购方的控盘才能、成本实力等,均为要害影响变量。

记者分析发现,要约收购失败案例存在四大要害:

其一,要约价钱阑珊迷惑力。以A股首例竞争性要约收购案中的*ST新潮(标的方)为例,本年1月8日,金帝石油向公司发起要约,要约价钱为3.1元/股。同庚4月,伊泰B股向*ST新潮的全体股东发出部分要约,要约价钱为3.4元/股,最终金帝石油因价钱错误“出局”。

其二,信披违章或一致举止干系未实时裸露。

其三,预受要约股份未达奏效要求。

其四,标的财富审计禀报逾期或审查未通过。

此外,走动各方不合导致要约失败、计策与商场环境变动或对标的公司质地的担忧激发收购方战栗,相同拦阻忽视。近十年数据自满,要约收购失败案例中,标的公司净利润、现款流净额等财务目标全体呈下滑态势。

在罗辑看来,商场化要约收购本色是价值发现的迫切渠谈,通过改善公司惩处开释历久价值,但坏心收购可能激发惩处触动,进而影响企业慎重运营。

需要警惕的是,对二级商场投资者而言,要约收购并非稳赚不赔。记者接洽发现,完成及失败案例的标的公司股价易呈南北极分化,失败案例跑赢同时沪深300指数的概率仅为告捷案例的一半。

因此,遍及投资者需密切追踪要约收购动态,逢迎要约订价、收购方实力、标的公司质地等多维度详细判断,感性把捏投资契机。