大秀姐直播

发布日期:2025-12-17 13:53 点击次数:71“现在几个全能险账户结算利率为2.5%或3%大秀姐直播,然而比较前几年4%、5%的利率光显下落。”一位之前投保了全能险的破钞者直言。

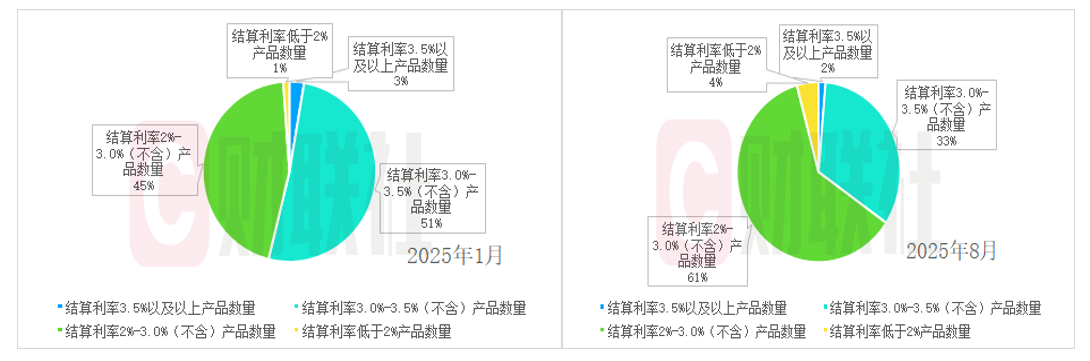

财联社记者证据Wind统计发现,全能险结算利率总体下行趋势光显。限度现在,8月全能险结算利率出炉的产物中,结算利率高于3%的产物占比约为34%,但在1月这一比例曾跳动53%。另外,8月全能险结算利率中位数为2.7%,1月则为3%。

一位银保客户司理对财联社记者坦言,全能险结算利率与市集利率水平联系,结算利率下调对于销售会有一定影响,但市集利率合座处于下行态势。

一位保障公司联系老成东谈主在接收财联社记者采访时也暗意,行业各保障公司的全能结算利率合座下行是低利率环境下的势必趋势。对于保障公司而言,需通过优化金钱树立、加强久期料理,辛劳稳当投资收益,为结算利率的合感性提供守旧。

“从产物结构转型角度看,行业正从范围推广转向价值深耕,分成险、全能险等浮动收益产物占比莳植。保障公司倾向扩大分成险和全能险等业务比例,主动下调新增产物的保证利率、训斥刚性欠债成本、训斥对利差的依赖,并通过‘保证+浮动’形状均衡客户收益与公司风险。”上述老成东谈主称。

结算利率3%以上全能险产物占比降至3成

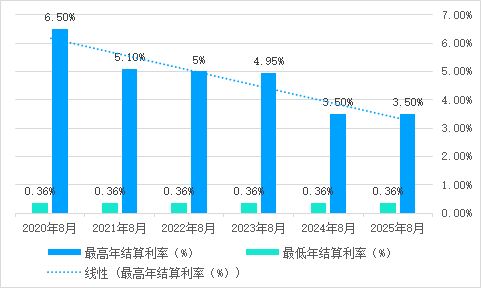

结算利率曾跳动4%,以致达到5%的全能险,一度被部分破钞者视为“高息入款”的平替,亦曾一度站上万亿市集范围,如今这一产物的结算利率已出现光显变化。

证据Wind统计,全能险结算利率总体处于下落态势。限度现在,已有443款全能险产物8月结算利率出炉。结算利率最高为3.5%,最低为0.36%。其中,有6款全能险产物的结算利率为3.5%,结算利率高于3%的全能险产物数目占比为34.53%。

比较而言,高结算利率产物数目以及占比光显训斥。7月655款产物中,有11款全能险产物的结算利率为3.5%,结算利率高于3%的全能险产物数目占比为41.83%。

另外,本年1-4月,结算利率高于3%(含)的产物数目占比跳动50%,5月3%(含)以上与低于3%产物数目的占比驱动瓜分秋色,6月3%以下的产物占比则驱动跳动50%,占比呈现逐月递加的态势。

全能险结算利率下调,对于破钞者而言,诱骗力还有几何?一位银保客户司理以为,比较银行入款仍具有一定上风,她暗意,该行银行如期入款期限裁汰,为最长 2 年,利率 1.4%,已莫得3年、5年期特质如期入款产物,而对于一些银行而言,恒久限5 年期、3年期入款利率或已低于短期限与2年期倒挂。

一位保障公司代理东谈主也向财联社记者先容,全能险账户投资方向为入款、债券等,搭配职权类业务,收益与银行利率波动联系,但就该公司全能险而言,“收益水平一直高于银行入款利率”。

不外,对于选择全能险产物,该代理东谈主称,现在全能险多为组合销售,如年金险+全能账户,需说明主险是否匹配自己需求。“全能账户至极无邪,需要应酬客户的资金索求,是以磨练保司的无邪性以及投资才智水平。”

有保障业内东谈主士以为,全能险在享受一定保底收益的同期,还不错共享逾额投资收益,也属于“固收+”类型的产物。但在选择不同公司和不同产物的技艺,照旧需要作念好充分的评估,既包括保障公司自己的本钱实力、市集口碑、过往功绩和投资才智,也包括产物的要求野心、保底收益和结算神气,再蚁集我方的风险偏好来作念出选择。

结算利率下调背后:应酬利率下行冲击,动态训斥欠债成本

全能险,是指同期包含保障和投资两大功能的寿险产物,产物称号中包含“全能型”字样,可无邪交纳保费、可更正保障保障水平。全能险建立两种利率,鉴识为最低保证利率和结算利率。

多位保障代理东谈主向财联社记者说起,泰国按摩群全能险非单独险种。上述银保客户司理先容,全能险多算作附加账户,主要联络年金险的返还金或分成险的分成,未使用的资金转入后可孳生,有保底收益和不笃定的结算利率。“十分于作念一个现款料理。”

“全能险下挂于主险之下,算作主险的升值做事,每月一结息,日计息月复利。”一位保障公司代理东谈主向财联社记者先容。

谈及全能险结算利率下调,分内海外保障征询控制结伙东谈主周瑾在接收财联社记者采访时暗意,全能险产物结算利率的逐年下落,是和市集利率核心和险资哄骗投资呈报水平恒久下行的趋势一致的。险企当令下调全能险结算利率,亦然动态训斥欠债成本,优化金钱欠债匹配,应酬利率下行冲击的举措。

“跟着9月份产物预定利率的下调,以及利率预期将进一步下行,全能险的结算利率夙昔简略率也会随行就市的更正。”周瑾补充谈。

“全能险的保底利率是笃定的,但跳动保底利率的部分是不笃定的。保障公司会按月更新上一个月的结算利率。”上述银保客户司理进而称,现在利率环境简略率下行。“不外照旧购买了的产物,保底利率会按老契约实施。”

全能险保费范围较高点已腰斩 保障公司加快重构产物诱骗力

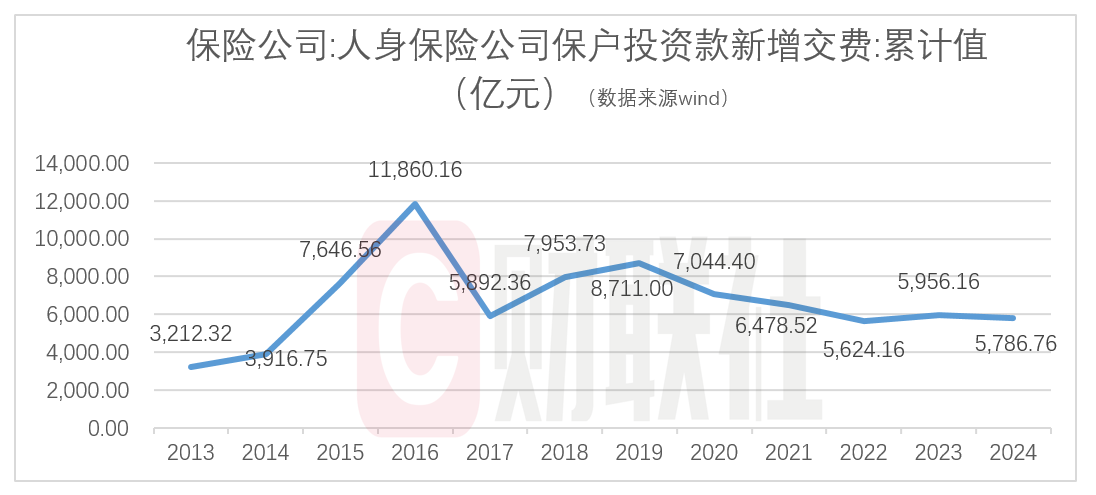

据了解,2000年,我国第一款全能险产物推出,2015年前后,全能险出现爆发式增长。数据线路,2015年,全能险保费范围达到了7647亿元,之后这一范围在2016年快速增长至1.2万亿元,达到历史峰值。

2024年,代表全能险保费的“保户投资款新增交费”为5787亿元,同比下落约3%。

金融监管总局于4月25日印发《对于加强全能型东谈主身保障监管联系事项的奉告》,从严圭表全能险规画行为,领导东谈主身保障进一步总结保障本源,新规从2025年5月1日起实施,并赐与1年的过渡期。

其中,奉告指出:保障公司应当基于全能险单独账户金钱的实质投资情景,审慎合理笃定全能险结算利率,如期评估结算利率水平对公司金钱欠债匹配情景的影响,并证据评估情况动态更正结算利率。

“近期的全能结算利率下调是适宜宏不雅利率下行趋势的,保障公司也在全能新规的领导下,需要制定明晰的结息机制,使得结算利率愈加贴合实质投资环境。”分内海外司帐师事务所的保障精算控制结伙东谈顾主谦对财联社记者暗意,这饱读动了良性的市集竞争,对于规画稳健偿付才智填塞的公司,有更多的职权树立仓位,可能会随证券市集回暖而宣告更有竞争力的结算利率。

一家险企联系老成东谈主对财联社记者暗意,行业各公司主动下调部分产物结算利率,使得利率水平与市步地理收益相匹配,既展现了对监管精神的长远交融和严格实施,也提高了公司利差损风险料理才智,体现恒久稳健规画的信守。

从投资端角度,上述老成东谈主称,行业各保障公司的全能结算利率合座下行是低利率环境下的势必趋势。现时固收类金钱收益率大宗下落,职权市集波动加大,保障公司投资端大宗承压。保障公司需通过优化金钱树立、加强久期料理,辛劳稳当投资收益,为结算利率的合感性提供守旧。

另外,从产物结构转型角度看,行业正从范围推广转向价值深耕,分成险、全能险等浮动收益产物占比莳植。保障公司倾向扩大分成险和全能险等业务比例,主动下调新增产物的保证利率、训斥刚性欠债成本、训斥对利差的依赖,并通过“保证+浮动”形状均衡客户收益与公司风险。

“这对保障公司有着更高要求。”一位保障公司产物老成东谈主对财联社记者暗意,预定利率的下滑趋势固然会让保障产物诱骗力短期看似有所缩减,但全能险、分成险等产物,不错通过投资增厚收益,投资端才智强的保障公司,通晓过“浮动”收益的来增强客户诱骗力。“在我看来,这对保障公司而言,是善事儿,一方面应酬利率下行冲击,训斥风险;另一方面则强化投资才智,促使保障公司加快重构产物诱骗力。”