沙头修车群

发布日期:2025-12-17 12:58 点击次数:181东说念主身险预定利率上限下调的靴子落地。

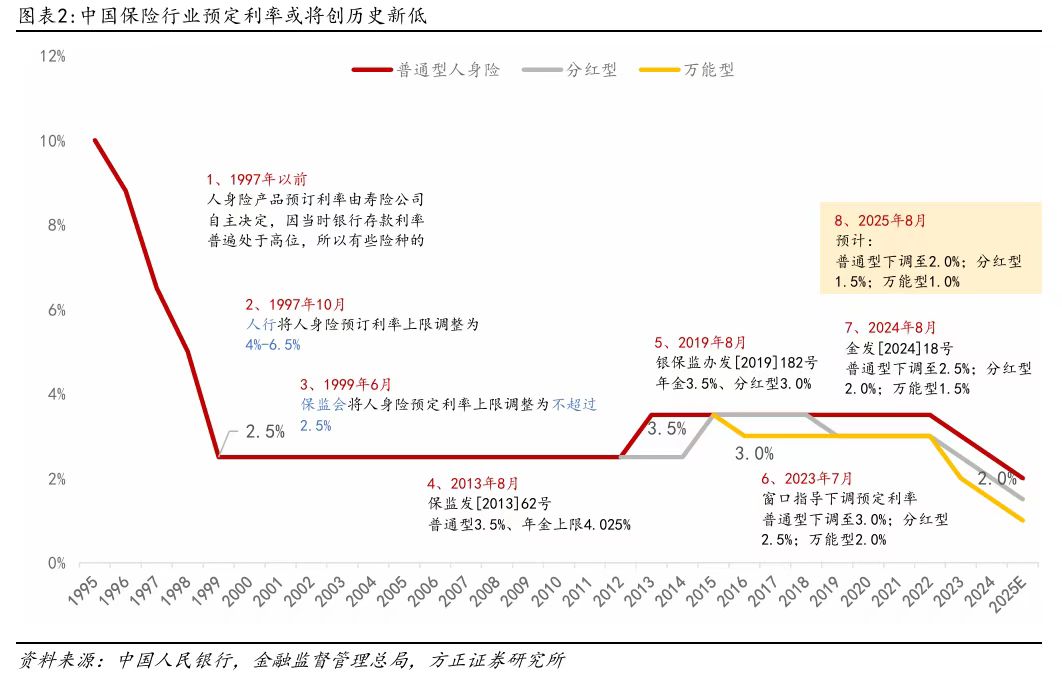

7月25日,中国保障行业协会组织召开的东说念主身保障业包袱准备金评估利率民众商酌委员会2025年二季度例会传递出的信息泄露,现时闲居型东说念主身保障居品预定利率研究值为1.99%,较上季度的2.13%再次下探14个基点(bps)。按照面前预定利率的动态诊治法则,东说念主身险居品预定利率最高值已连结两季度“超限”,触发上限诊治机制。

随后,中国东说念主寿、中国吉利、中国太保等险企发布公告称,将闲居型保障居品预定利率最高值从2.5%下调为2.0%,分成型保障居品预定利率最高值将从2.0%降为1.75%,全能型保障居品最低保证利率最高值则从1.5%降为1.0%,于8月31日24时诊治完成。业内大概率会同步跟进。字据行业分析师统计,这也意味着,东说念主身险居品订价利率齐将打破1999年时2.5%的上限低值,创下历史新低。

“这次诊治事实上早在业内预期之中。咱们也早已作念好了预案,准备了多个不同预定利率的居品决策,不错随时作念好诊治准备。在预定利率向下诊治的趋势下,咱们也更执意了转型分成险的按序。”别称大型险企居品认真东说念主对第一财经示意。

东说念主身险预定利率上限将创历史新低

字据本年头金融监管总局发布的《对于成立预定利率与阛阓利率挂钩及动态诊治机制磋议事项的奉告》(下称《奉告》)要求,当在售闲居型东说念主身保障居品预定利率最高值连结两个季度比预定利率研究值高25个基点及以上时,要实时下调新址品预定利率最高值。

上季度中国保障行业协会公布的闲居型东说念主身保障居品预定利率研究值为2.13%,而这次则为1.99%,这也意味着面前2.5%的闲居型东说念主身险预定利率上限已辨认较两个季度的研究值高了37个基点及51个基点,“超限”了12个基点及26个基点,已触发下调预定利率上限的条款。

中国东说念主寿、中国吉利、中国太保、工银安盛东说念主寿等险企随后发布公告称,字据公司指标发展和钞票欠债贬责等情况、中国保障行业协会发布的预定利率研究值,公司诊治新备案保障居品的预定利率最高值,其中,闲居型保障居品预定利率最高值为2.0%,分成型保障居品预定利率最高值为1.75%,全能型保障居品最低保证利率最高值为1.0%。公司将于8月31日24时起不再接纳进步上述预定利率最高值的保障居品投保请求。

方正证券示意,推敲到诊治老本以及居品销售节律,行业瞻望集聚在8月末一次性将闲居型东说念主身险居品预定利率上限下调50个基点至2.0%,该水平已低于1999年时的2.5%,东说念主身险订价利率自此将创造历史新低,步入低利率时辰。

业内东说念主士示意,常常东说念主身险预定利率下调对于闲居型储蓄类居品而言,意味着雷同保费下将来现款价值的着落;对于重疾险等保障型居品而言,则意味着保费高潮,高潮进程与保障领域、被保障东说念主年岁等要素关系。而对于分成险等新式保障居品而言,预定利率着落意味着刚性欠债老本着落,但最终分成水平与分成账户最终收益关系。

预定利率下调的配景澄莹与保障公司的利差损风险磋议。东莞证券示意,保障行业尤其是寿险业,对利率极为明锐,在利率下行周期中,债券票面利率走低,新增投资收益空间被压缩,而保障行业利率诊治相对滞后,前期较高预定利率保单存续,加大了利差损风险。为瞩目系统性风险,确保行业寂静指标,下调预定利率、镌汰欠债老本成为势必礼聘。

监管近几年也在握住压降保障公司欠债老本,并已得到澄莹奏效。

方正证券研报数据泄露,以2023年~2024年为例,2023年末银行渠说念开动“报行合一”雠校,2024年头各家公司销售新订价利率居品节律回反正常水平,全年上市险企资金老本平均为2.7%,较2023年同期优化近70个基点,经测算其中约45个基点来自预定利率下调带来的详细影响,占比超六成,预定利率下调成为当下新单老本优化的主要原因。

从前两年的预定利率诊治情况来看,“炒停售”齐是绕不外去的话题,而在本年新单保费略显疲软的环境下,预定利率下调是否会再次在这一个多月的居品切换期内激励投保潮?对此,行业内存在不同观念。部分行业分析师合计,“炒停售”可能会在短期内提振第三季度的新单保费;但也有行业分析师示意,连结第三年“炒停季”对销售的刺激作用趋弱,瞻望“炒停售”难以成为营销短平快妙技。

险企已提前准备

事实上,这次预定利率上限诊治早在行业的预期之中。“在研究值锚定的各项利率水平本年来握住向下的趋势下,咱们其实照旧意猜度预定利率上限将再次下调。”上述居品认真东说念主对第一财经示意。

字据《奉告》实质,泰国按摩群预定利率研究值行为东说念主身险预定利率最高值的“锚”,是联结5年期以上贷款阛阓报价利率(LPR)、5年期依期入款利率、10年期国债收益率等阛阓利率变化和行业钞票欠债贬责情况细宗旨,于每季度由中国保障行业协会发布。

中泰证券数据泄露,放肆本年二季度末,最新三项阛阓参考利率中,5年期LPR为3.5%(较一季度末着落10个基点)、5年依期入款基准利率为1.3%(较一季度末着落25个基点)、10年期国债到期收益率则为1.65%(较一季度着落16.6个基点)。

在上季度发布的2.13%预定利率研究值基础上,业内分析师多半瞻望本季度研究值将进一步下探,彼时多半的预期值在2.0%左右。

因此,保障公司已早早作念好了准备。“公司预测闲居型居品的预定利率大概率将下调50个基点,因此已准备了预定利率2.0%的这类居品。”上述居品认真东说念主示意。

而在分成型、全能险居品上,由于《奉告》的要求是“在诊治闲居型东说念主身保障居品预定利率最高值的同期,要按照一定的差值,合理诊治分成型东说念主身保障和全能型东说念主身保障预定利率最高值”,但并未法则具体差值,因此该居品认真东说念主场地公司准备了多套不同预定利率的新址品行为备用。

记者亦从阛阓上了解到,在这次最新预定利率研究值发布之前,已有同方寰宇东说念主寿等保障公司当先将分成险预定利率上限下调至1.5%,也被阛阓合计拉开了新一轮预定利率下调的序幕。

值得一提的是,中泰证券非银金融首席分析师葛玉翔合计,按照《奉告》要求,本次预定利率上限诊治幅度其实应为25个基点,而非50个基点。但推敲到预定利率研究值不才半年仍将渐渐着落,若本次仅诊治25个基点(即闲居型居品预定利率上限为2.25%),将导致第三季度和第四季度连结两个季度出现预定利率诊治期。

上述居品认真东说念主称,该公司径直准备了2.0%的闲居型新址品,而莫得将2.25%的居品行为主要备选,亦然推敲以上要素。“否则很可能过了一个季度又要再次下调,那新址品上线、培训、客户讲明等职责又要再来一遍,索性‘一步到位’。”

不外葛玉翔也称,推敲到现时长端利率有底部钝化的迹象,预测若后续阛阓利率防守现时水平,则不扬弃2026年将不会出现预定利率的再次诊治。据他测算,2026年末预定利率研究值水平或为1.8%,基本与2025年末水平保捏一致。

分成险预定利率上限仅下调25个基点

从这次各家险企的公告看,闲居型居品及全能险预定利率上限均着落了50个基点,但分成险仅下调25个基点至1.75%,这高于此前分析师多半预测的1.5%的水平,也被视为监管饱读舞行业转型分成险的阛阓信号。

“要是说之前有些公司还在迟疑闲居型增额终生寿照旧分成险,那预定利率再次下调后,它们会执意地转向分成险。”一家外资保障公司CEO此前在接纳第一财经采访时示意。

从业内东说念主士的不雅点来看,转型分成险这么的“低预定利率+高浮动收益”性质的居品,一方面是为了镌汰保障公司的刚性欠债老本,另一方面,在预定利率着落的经由中,昔时“大火”的闲居型增额终生寿居品引诱力已不复从前,而分成险等新式居品的浮动收益部分在这一环境下将增强居品的引诱力,从而能够在一定进程上对消预定利率下调的影响,亦然将来险企穿越利率周期的居品转型趋势。

记者从阛阓上了解到,面前无边险企已将分成险转型行为首要计谋,分成险的占比在公司总保费中捏续提高。

中国吉利联席首席本质官郭晓涛在2024年度事迹发布会上示意,在预定利率捏续着落的基础上,分成险在公司居品结构的占比会捏续加多。从全行业平均水平来看,瞻望分成险占比会在50%以上,从当今的发展情况来看,基本顺应预期。

上述居品认真东说念主也对记者示意,面前分成险在其场地大型险企的寿险总保费中已占比一半以上,在本年的新单保费中更是已占比大约以上。

中国保障行业协会示意,参与上述例会的与会民众合计沙头修车群,现时,中长端利率捏续下行,新管帐准则对保障公司财务报表影响增强,行业发展面对新场面、新挑战。东说念主身险公司要进一步增强阛阓明锐度和判断力,加强对经济场面及行业发展规则研究,捏续鼓动降本增效和居品转型,筑牢风险为本、审慎指标理念,找准阛阓定位,全面提高指标智商和行状水平。