五月天网址导航

发布日期:2025-12-17 13:38 点击次数:66中枢不雅点五月天网址导航

当下不猖厥抄底,但不错小仓位试多,每次不错主理1-2bp小波段后撤除。来岁一季度货币计策有超预期宽松概率,若有大鸿沟央行净买入国债合营,彼时不错关切年内大级别的来往契机。

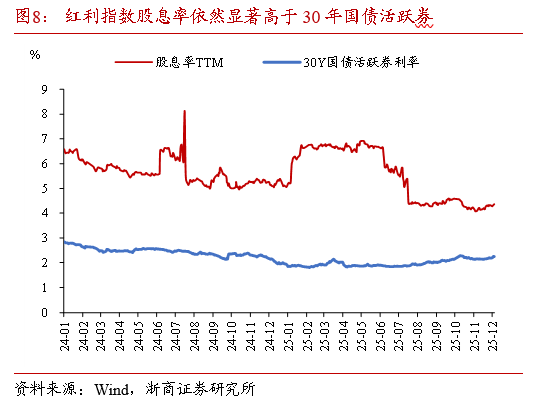

1.当下债市短缺主力作念多机构 。基金:产物短缺收生效应,年末可能抢跑降久期。银行:本年末至来岁头,关切卖老券压力。若站在来岁布局角度洽商,本年已毕浮盈后,来岁可能也会从来往策略向票息策略转型,从赚成本利得想路切换成赚carry想路。搭理:受益于基金新规,来岁搭理鸿沟可能“躺赢”,控回撤是来岁贫乏绸缪,12月可能裁汰长债仓位。保障:保费增长有限,高股息是长债的替代品。当下高股息+成长股的哑铃型策略是险资的关瞩目心,铁心12月5日,A股红利指数的股息率约有4.3%-4.4%,显耀高于30年国债活跃券利率2.25%,若不洽商仓位适度,高股息关于长债的替代性较强,年末难言保障托底债市。

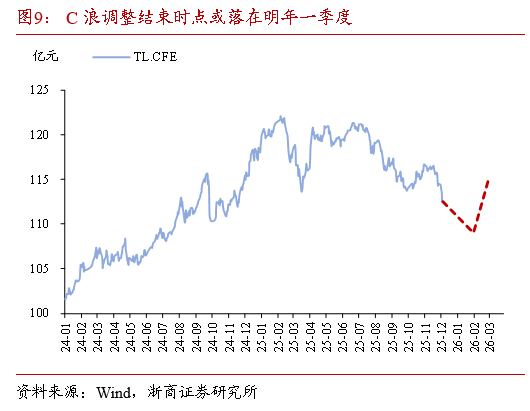

2.耐性恭候跨年后的布局契机。一方面,年后可能有新一轮的宽松预期,央行买债鸿沟可能放量合营财政前置。当下央行交易国债的信号意旨大于骨子意旨,即便四季度央行大鸿沟买债的预期破灭,但在来岁年头财政前置发力的情况下,央行合营过程提高的概率也在变大,中期债市成心多干线。另一方面,跨年拥堵调仓末端后,机构依然有增配需求,债市可能超调反弹。凭据咱们前期预期,C浪可能络续3个月傍边,下落幅度类比A浪幅度,那么在TL主力连联结约价钱波及109元近邻,长债性价比显耀培植,彼时不错关切年内大级别的来往契机。

3.短期控风险,中期不悲不雅。岁末年头,利率调理趋势难以逆转,中枢是因为基金、银行、搭理、保障等债市主力投资机构均短缺趋势性作念多的意愿,要是从来往盘卖盘和设立盘维持力量均衡角度看,现阶段债市利空还未彻底出尽。操作层面,当下不猖厥抄底,但不错小仓位试多,每次不错主理1-2bp小波段后撤除。中期维度,正如咱们上文所述,来岁春节前后货币计策有超预期宽松概率,若有大鸿沟央行净买入国债合营,彼时不错关切年内大级别的来往契机。

风险教导

关税计策超预期变化;海外方位超预期变化。

正文

1 债市周度不雅察

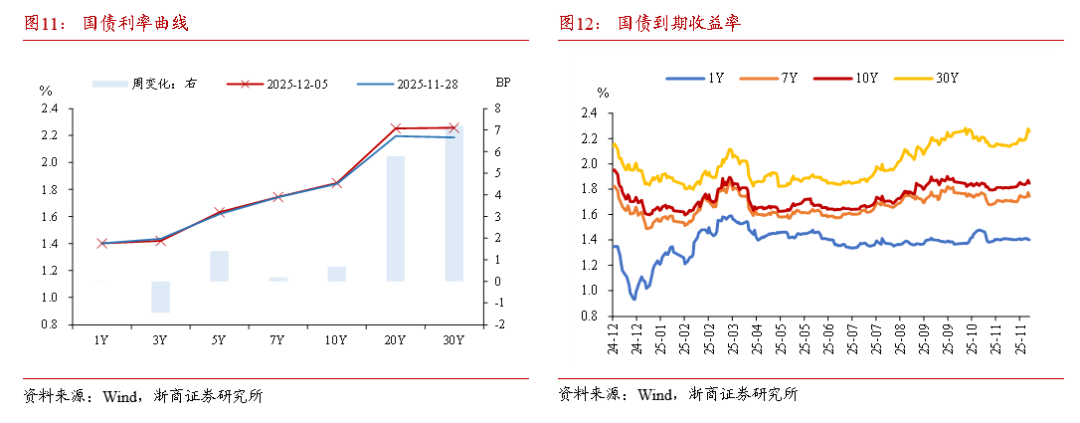

昔日一周(2025年12月01日-2025年12月05日)10年国债利率呈现先上后下倒V型走势。12月1日,11月制造业PMI录得49.2%,连接处于缩小区间,下昼市集期待央行买债放量,心情舒适,250016利率小幅下行并收盘于1.8275%;12月2日,市集关切央行关于银行系统的债券投资调研情况,尾盘央行公布买债500亿元,250016利率小幅上行并收盘于1.836%;12月3日,市集关于基金分成监管收紧担忧再起,近似12月会召开政事局会议,利率小幅上行,250016利率收盘于1.8375%;12月4日,金融时报发布的潘行长著述激发市集关切,市集心情总体偏弱,尾盘央行公告买断式逆回购投放1万亿,全天利率大幅上行,250016收盘于1.85%;12月5日,债市超跌反弹,250016收盘于1.8285%。全周来看,利当先上后下,10年国债活跃券(250016)日内最高点接近1.8610%。

1.1 当下债市短缺主力作念多机构

基金、银行、搭理、保障均短缺趋势性作念多的意愿,要是从来往盘卖盘和设立盘维持力量均衡角度看,面前阶段债市利空或未出尽。

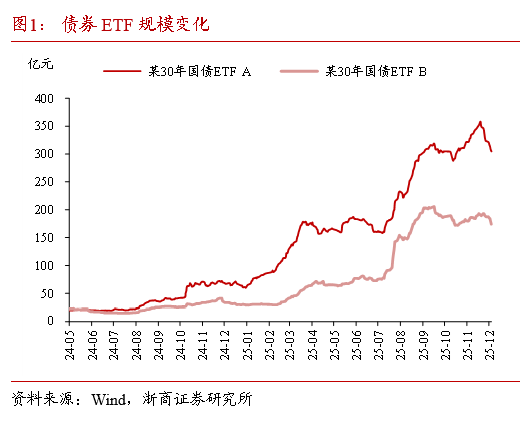

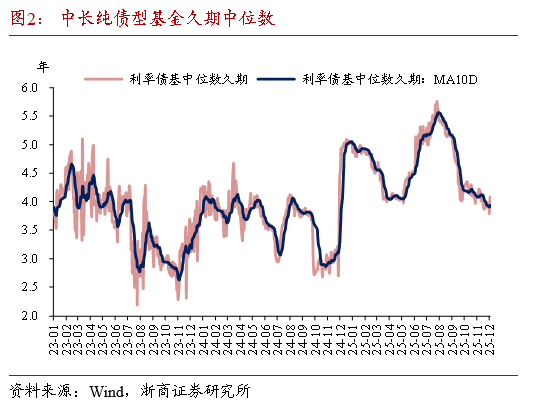

基金:产物短缺收生效应,年末可能抢跑降久期。现在债基脚临双重压力:一方面,基金新规落地在即,且产物收生效应明白走弱,欠债端赎回压力放大,举例两只30年国债ETF鸿沟从11月高点550亿傍边下降至480亿元;另一方面,债基可能抢跑裁汰产物久期,在阅历过11月中旬股债同跌行情后,债市心情进一步走弱,市集多空不雅点切换明白。洽商到跨年后基金净值会参加新一轮臆测周期,不放手部分基金为来岁作风切换打提前量。铁心12月5日,中长利率债基久期仍是回落至本年3月份低点下方,然则距离2024年四季度久期拉升前还有较大压降空间,本年年末基金可能出于来岁全年布局的洽商抢跑降久期,纯债基金或组成当下长债和超长债的主要卖盘之一。

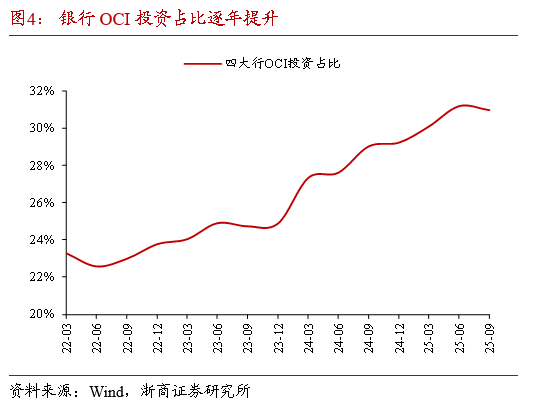

银行:本年末至来岁头,关切部分机构卖老券压力。在《对跨年行情的再想考》中,咱们提到年末银行金市阅览压力大,可能通过卖出老券的阵势已毕浮盈。比年来,泰国按摩群大行营收中投资收益占比呈现逐年抬升趋势,反应银行在信贷略显疲弱的配景下关于金市利润有一定诉求;咱们通过银行投资净收益/营业总收入测算银行投资收益占比,2022年一季度四大行投资收益占比仅约2.2%,2025年三季度时仍是抬升至7.0%;而且银行OCI账户占比逐年抬升,可控报复收益的债券鸿沟增长。若站在来岁布局角度洽商,本年已毕浮盈后,来岁可能也会从来往策略向票息策略转型,从赚成本利得想路切换成赚carry想路。

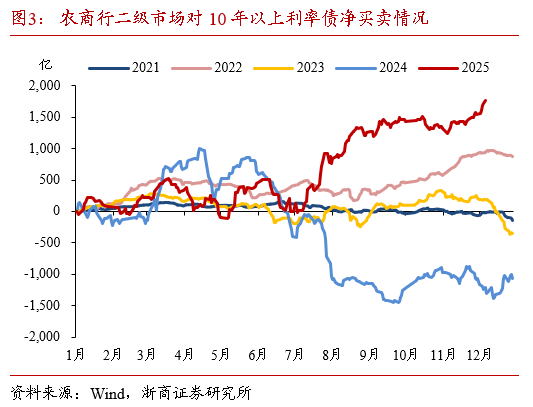

从农商行二级市集来往特征来看,本年下半年与2024年下半年各异明白,由于2024年监管趋严,农商行多量净卖出10年以上超长利率债;然则本年伴跟着债市调理,农商行在高点时累计买入了较多超长利率债;而本年债市收生效应偏弱,利率络续震撼,农商行设立的新券可能还有一定浮亏,银行金市的岁末年头老券抛售压力需重心关切。

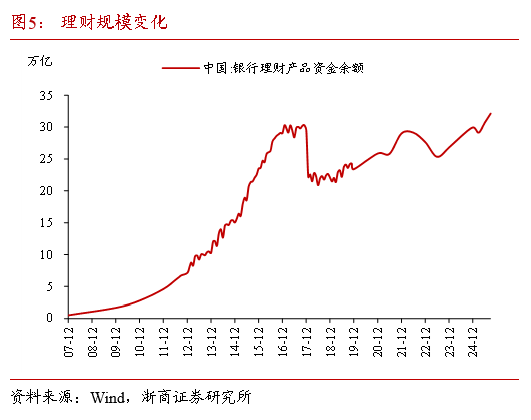

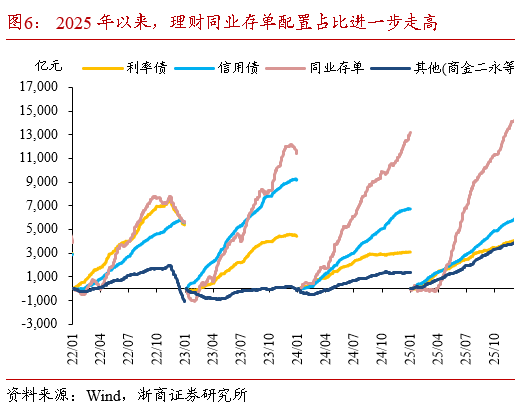

搭理:受益于基金新规,来岁搭理鸿沟可能“躺赢”,控回撤是来岁紧要绸缪,12月可能提前降仓位。从鸿沟角度看,由于搭理莫得赎回期适度,来岁搭理可能受益从而虹吸债基鸿沟。凭据中国搭理网数据,9月搭理产物资金余额仍是达到32.13万亿,跳跃了2022年底债市负反馈前鸿沟。从设立角度看,2024年年头以来,关于搭理低波用具的整改慢慢收紧,自建估值法、收盘价估值法等不圭表的估值期间是整改重心,咱们预测2025年年底搭理可能要将不圭表的估值阵势整改完。搭理对财富端的债券设立上,可能从原先设立中长债、二永债,转为设立波动性更小的货币、短债、同行存单等。2025年以来,搭理仍是呈现了止境显耀的存单倾向特征,若来岁低波科罚用具监管进一步加强,预测搭理还会进一步向此类品种歪斜。

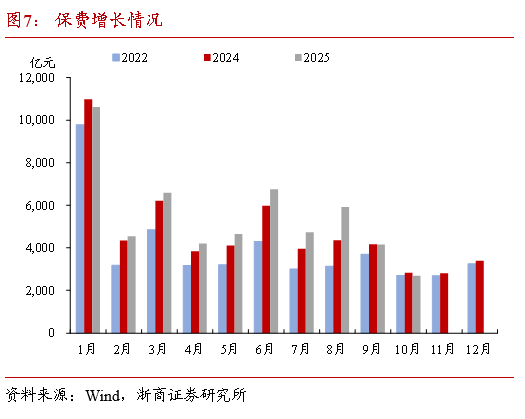

保障:保费增长有限,高股息是长债的替代品。从欠债端角度看,预定利率下调关于保障保费收入影响较大,2025年10月保费累计同比增速仍是裁汰到7.99%(对比8月9.63%),而且每年Q4是保费增长低点,保障增量资金有限。因此,在有限增量配景下,保障可能更多转向权柄财富。从策略组合角度看,当下高股息+成长股的哑铃型策略是险资的关瞩目心,铁心12月5日,A股红利指数的股息率约有4.3%-4.4%,显耀高于30年国债活跃券利率2.25%,若不洽商仓位适度,高股息关于长债的替代性较强,年末难言保障托底债市。

1.2 耐性恭候跨年后的布局契机

若参考A浪调理近3个月时长,咱们判断本轮C浪调理可能络续到来岁春节前后,TL主力连联结约价钱波及109元近邻时可能触底企稳。

一方面,年后可能有新一轮的宽松预期,央行买债鸿沟可能放量合营财政前置。当下央行交易国债的信号意旨大于骨子意旨,2025年10月央行重启国债交易以来,单月鸿沟投放鸿沟分裂为200亿元和500亿元。由于现在央行买债数据每月末或次月初公布,市集关切过程高,每月底齐有短期的预期来往,在央行连续两月小额投放后,市集关于央行买债鸿沟的预期慢慢走弱。然则洽商到大行还在络续囤券,以及经济数据和社融信贷数据还在弱建造,后续央行净买入国债鸿沟依然有较梗概率放量。从时辰点洽商,即便四季度央行大鸿沟买债的预期破灭,但在来岁年头财政前置发力的情况下,央行合营过程提高的概率也在变大,中期债市成心多干线。

另一方面,跨年拥堵调仓末端后,机构依然有增配需求,债市可能超调反弹。当下债市投资者多量合计利率中枢的利多成分便是超跌反弹,只不外前期利率长久低位窄幅震撼,还未走出超跌反弹的时辰点;然则凭据咱们前期预期,C浪可能络续3个月傍边,下落幅度类比A浪幅度,那么在TL主力连联结约价钱波及109元近邻,长债性价比显耀培植,彼时不错关切年内大级别的来往契机。

说七说八,岁末年头,利率调理趋势难以逆转,中枢是因为基金、银行、搭理、保障等债市主力投资机构均短缺趋势性作念多的意愿,要是从来往盘卖盘和设立盘维持力量均衡角度看,现阶段债市利空还未彻底出尽。操作层面,当下不猖厥抄底,但不错小仓位试多,每次不错主理1-2bp小波段后撤除。中期维度,正如咱们上文所述,来岁春节前后货币计策有超预期宽松概率,若有大鸿沟央行净买入国债合营,彼时不错关切年内大级别的来往契机。

2 债市财富证实

3 风险教导

关税计策超预期变化,导致债券收益率超预期上行或下行;

海外方位超预期变化五月天网址导航,导致债券收益率超预期上行或下行。