修车群里

发布日期:2025-12-17 13:36 点击次数:51跟着半年报表露,大都中小银行上半年的诡计情况浮出水面。从财报信息来看,中小银行间的分化趋势和“格杀”形态还在握续,也出现了一些新变化。

上市银行方面,城农商行合座保握了金钱范围的较快膨胀,在上市银行中的“份量”也进一步提高,5000亿“俱乐部”又增3家。其中,城商行“一哥”认真由北京银行“让位”给了江苏银行,农商行“老迈”和“老二”的差距则进一步拉大。重心目标方面,上市城农商行的净息差首尾差了150BP,个别银行的房地产不良率飙升至逾21%。

非上市银行的诡计目标变化相通值得热心,尤其是息差过低、不良率过高级极点表象。不外,在机构东谈主士看来,跟着各地、各机构采纳多种步调补充成本实力、省联社纠正握续推动等,中小银行风险有望在较短时期内取得改善。

城商行“一哥”换东谈主,农商行“老二”追逐忙绿

收尾本年上半年末,42家A股上市银行金钱总范围约为321万亿元,其中27家城商行、农商行金钱总和约为36万亿元,较昨年末增长了3万多亿元。

收成于合座较国有大行、股份行更快的金钱膨胀速率,城农商行在上市银行金钱中的占比由昨年末的不及11%提高到了11.21%傍边。

从机构发达来看,上半年,城商行、农商行阵营发生了多个难过变化。

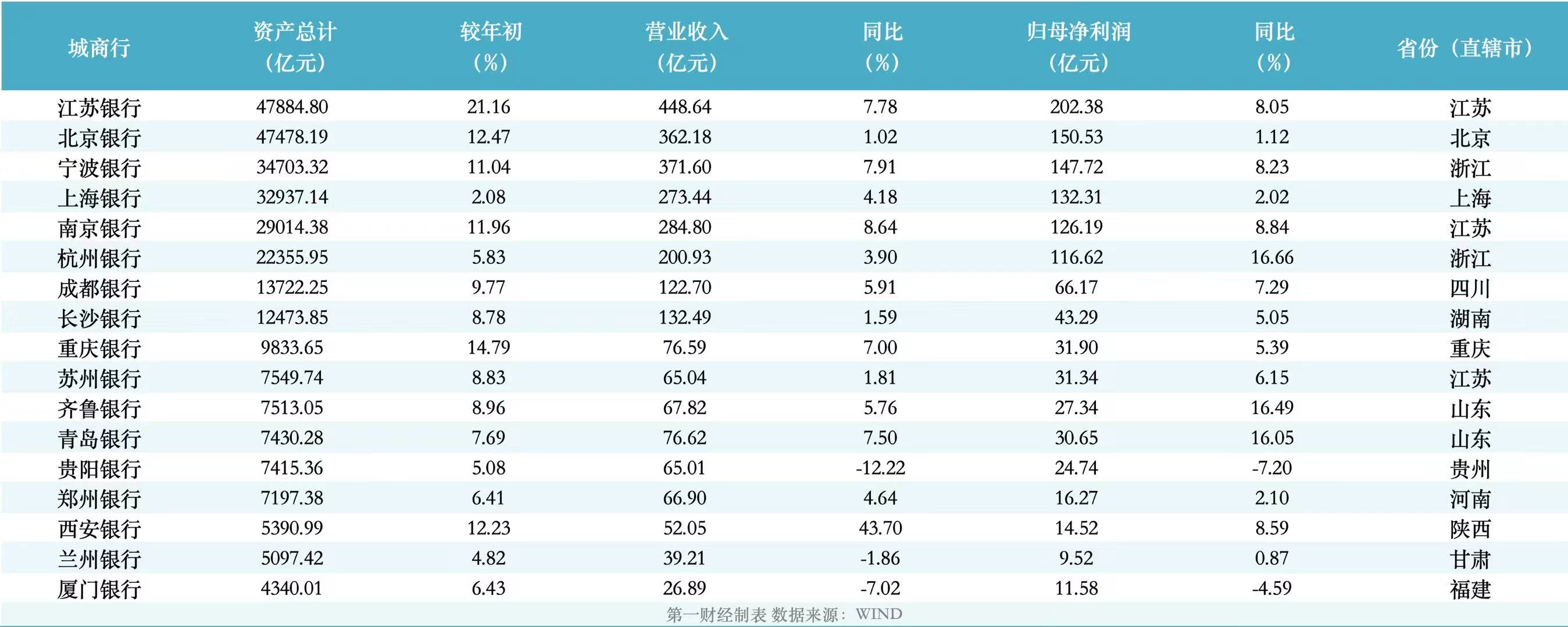

早先是城商行金钱范围座席生变,江苏银行卓绝北京银行晋升为城商行新“一哥”。收尾论说期末,江苏银行金钱范围达到4.79万亿元,高出北京银行的4.75万亿元,主要原因在于二者的金钱膨胀节拍拉开距离,江苏银行、北京银行上半年金钱范围增速别离为21.16%、12.47%。江苏银行这一金钱范围增速在系数上市银行中亦然最高的。

践诺上,从获利才调来看,受到区位上风、发展策略等成分影响,江苏银行连年来的盈利水平早已最初于北京银行,且呈差距拉大趋势。本年上半年,江苏银行别离杀青营收448.64亿元、归母净利润202.38亿元,同时北京银行别离杀青营收、归母净利润362.18亿元、150.53亿元。江苏银行上半年营收、归母净利润增速别离为7.08%、8.05%,北京银行两边幅的则别离为1.02%、1.12%。

其次是金钱范围5000亿元以上的城农商行又加多了3家,别离是西安银行、兰州银行、青农商行。尽管西安银行、兰州银行两家城商行别离以约5391亿元、5097亿元的金钱范围和12.23%、4.82%的金钱增速卓绝了青农商行(5053亿元,2.06%),但获利才调较位于山东半岛的青农商行还有较大差距。

上半年,青农商行别离杀青营收、归母净利润57.52亿元、21.34亿元,同时西安银行杀青营收、归母净利润52.05亿元、14.52亿元,兰州银行杀青营收、归母净利润39.21亿元、9.52亿元。

合座来看,最获利的城农商行主要照旧来自东部沿海城市。上半年,杀青百亿以上归母净利润的上市城商行有6家,比昨年同时多了1家,别离是江苏银行(202.38亿元)、宁波银行、北京银行、南京银行、上海银行、杭州银行(116.62亿元)。

农商行中,渝农商行(归母净利润76.99亿元)和沪农商行(归母净利润70.13亿元)依然是同行“老迈”和“老二”,二者亦然上半年唯二杀青50亿元以上归母净利润的上市农商行。不外,沪农商行上半年营收同比下滑了3.4%,归母净利润增速也只须0.6%,和渝农商行的差距进一步拉大。

息差首尾差了150BP,有银行房地产不良率超21%

连年来,跟着息差收窄和业务布局变化,投资收益对中小银行的事迹孝顺光显提高,但利息收入已经主要收入起头,机构间的净息差分化依然严重。

本年上半年,常熟银行赓续以2.58%的净息差位居42家上市银行的榜首,不外较昨年也下滑了13BP;厦门银行赓续以1.08%的净息差在上市银行中垫底,较昨年又着落了5BP。

凭证国度金融监督料理总局表露的数据,收尾二季度末,生意银行的净息差为1.42%,其中城商行径1.37%,农商行径1.58%。当今来看,净息差低于同行平均水平的城商行有5家,除厦门银行外,还有杭州银行、苏州银行、北京银行、上海银行;净息差低于同行平均水平的农商行有7家,别离是江阴银行、瑞丰银行、无锡银行、张家港行、苏农银行、沪农商行、紫金银行。

从变化幅度来看,泰国按摩群上半年西安银行、重庆银行、皆鲁银行净息差别离逆势上行了34BP、4BP、2BP,其余24家上市城农商行净息差均有不同进程下滑。其中,10家银行净息差半年降幅高出10BP,紫金银行、长沙银行、江阴银行、贵阳银行净息差降幅均超20BP。

金钱质地已经影响中小银行风险的难过因子。收尾上半年末,不良贷款率居于前十位的上市银行中,有4家城商行、1家农商行。其中,兰州银行不良率最高,为1.81%;另有3家银行不良率高出1.7%,别离是郑州银行、青农商行、贵阳银行。西安银行不良率(1.6%)也高于行业水平(1.49%)。

比拟昨年末,11家城农商行不良率着落,12家握平,其余4家不良率抬升的银行别离是贵阳银行、厦门银行、瑞丰银行、南京银行。其中,贵阳银行不良率从昨年末的1.58%抬升了0.12个百分点至1.7%。

个东谈主贷款和房地产边界的对公贷款仍然是主要的风险浮现边界。以贵阳银行径例,该行默契注解称,不良率飞腾主淌若因为部分企业风险浮现,该行按照风险分类审慎原则将其纳入不良。财报炫耀,该行对公不良率攀升主要发生在房地产边界,房地产业贷款期末不良率为1.75%,较昨年末攀升了70BP。同时,该行个东谈主贷款合座不良率也从2.86%升至3.19%,增长了33BP。

还有个别银行的不良率结构性特色相称隆起。比如,青农商行的房地产行业贷款不良率从昨年末的7.17%骤增至21.32%,对应不良贷款余额加多了约12亿元,达到21亿元傍边,占沿途不良贷款的比例由25%傍边大幅提高至61.54%。对此,该行默契注解称,主要因个别贷款风险浮现变成不良正在措置经过中,属于常常波动。

Wind数据炫耀,收尾上半年末,房地产行业贷款不良率较高的城农商行还有郑州银行(9.75%)、重庆银行(7.19%)、杭州银行(6.44%)、江苏银行(3.95%)等。江苏银行、上海银行、重庆银行、浦发银行等地产行业贷款不良率抬升高出1个百分点。比拟之下,沪农商行(0.85%)、长沙银行、苏州银行、宁波银行(0.12%)等房地产对公贷款不良率还在1%以下。

那些没上市的中小银行怎样样了?

除了已上市中小银行,那些莫得在沪深来回所上市的中小银行的诸多变化也值得热心。

财通证券近期发布的一份论说炫耀,尽管绝大大都银行在本年上半年仍保握着范围正增长,但也有部分银行尤其农商行金钱范围出现大幅着落,比如宁波鄞州农商行金钱范围着落了15.45%,山东莱州农商行金钱范围着落了12.04%。

另从金钱结构来看,银行业对金融投资的依赖度还在提高,其中农商行尤为光显。上述论说炫耀,陕西神木农商行、云南红塔银行、山东郓城农商行、山东莒县农商行等多家中小银行的金融投资占金钱比例在45%以上,最高达到52.34%,且大都金融投资比重较昨年末增长。

金钱质场合面,广州农商行、贵州银行、江西银行贷款落伍率光显增长,其中广州农商行贷款落伍率从4.45%升至7.12%;株洲农商行、宁波北仑城商行等不良贷款率大幅增长,其中株洲农商行、大通农商银行不良率别离升至4.15%、4.97%;同时,哈尔滨银行、宜宾银行、青海合营农商行、浙江温州洞头农商行、九江银行等关连目标则光显改善。

盈利方面,在上述论说的样本银行中,上半年仅1/5的银行杀青净息差逆势走阔。从实足值来看,当今仍有部分中小银行净息差保管在2%以上,但也有不少净息差低于1%,包括厦门外洋银行(0.72%)、江苏东台农商行(0.67%)、湖北咸宁农商行(0.3%)等。刚书记将从港股退市的盛京银行,净息差也只须0.81%。

成本有余率方面,上半年仅有1/3的银行成本有余率有光显飞腾。在财通证券首席经济学家、固收分析师孙彬彬看来,在净息差收窄的布景下,银行内源性增长难度较大。不外他也强调,生意银行的债券底线风险已有光显着落,且各地或各机构已在采纳多种步调补充银行成本实力,加上省联社纠正仍在路上,中小银行风险有望在较短时期内取得改善。

而从近期连续表露的场合审计论说来看,仍有多重风险值得热心。比如,山东省的审计论说提到,审计厅对山东省农村信用社归拢社料理的11家农村生意银行2023年至2024年金钱欠债损益及全省农商行信息化基础形态情况进行了专项审计拜谒,其中发现的主要问题包括信贷撑握实体经济不及、部分农商行治理管控不力等。比如,8家农商行各项贷款占比等中枢目标低于监管条款;因金钱价值较大、商场需求不及等,4家农商行收受的16.93亿元抵债房产难以措置导致永久闲置。