赤峰班级群骗局曝光

发布日期:2025-12-17 13:28 点击次数:97AI节录:

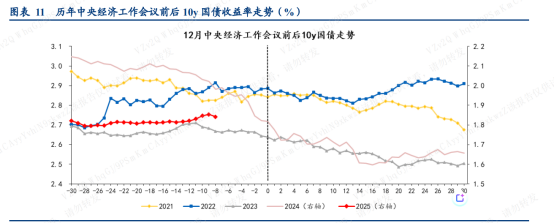

12月债市多空交汇,年末战术窗口相近,利率或保管“上有顶、下有底”震撼样子。部分机构以为收益率可能上行,短少增量资金撑持;亦有不雅点指出现时为票息建树窗口。大行停售5年期大额存单,响应银行压降欠债成本、优化息差的主动调遣。日央行加息预期升温推高日债收益率,引发众人流动性担忧,但冲击或阶段性,反成资产建树契机。

10年国债活跃券

(数据开首:Choice)

1、12月债市揣测

华创证券固收首席分析师周冠南

现时点位较高,积极进行票息布局:(1)齐集12月和来岁的行情揣测,当下仍是票息建树的紧迫窗口,同期亦可逢高布局10y活跃券这类往来品种;(2)可确认债券比价模子,把捏凸点的票息价值,基金及资管家具户,可关怀3~5y政金债,保障资金可关怀30y国债老券的换券策略以及超永远场所债。对于往来品种,把捏区间高点回落契机:区间高点建树,受到票息价值保护,恭候的契机成本更小,可在接近区间高点时把捏收益率的下行契机。

中信证券首席经济学家明明

揣测12月,面前10年国债收益率已基本回吐央行重启国债买卖以来的沿途涨幅,重复年末政府债融资压力显然缓解,债市有望迎来须臾喘气。跟着年末政事局会议和中央经济职责会议相近,对来岁战术的博弈将渐渐成为债市干线并放大债市波动。天然财政延续发力的强预期可能使债市再度承压,但酌量到基本面偏弱样子未改,且央行仍有望在岁末岁首通过降息等工夫呵护经济并联结财政,利率或仍难任意上有顶下有底的震撼样子。

开源证券固收首席分析师陈曦

咱们以为,2025年债券收益率走势的特征是,第一2025年并非债券牛市,第二10-11月收益率下行,即与历史上12月收益率下行年份的两种情形均不符,因此2025年12月,收益率或不会下行。反而是,历史上与2025年节拍相同的2006年和2009年均出现了12月收益率上行的情况。此外,酌量到2025年11月债市投资者或因季节性还是提前参与,意味着12月债市或短少增量资金,因此,咱们预期2025年12月债券收益率或上行。

民生证券固收首席分析师徐亮

揣测12月,在阅历11月底调遣后,债券投资价值略有设立但空间依然不大,后续债券利率是否有下行契机不错关怀以下情况:1.年底机构是否有建树意愿,昔日而言,在投资者对来岁债市多数以为是震撼或震撼偏弱的基础上,机构提前抢配意愿不彊,但淌若利率束缚上行,也大约引发建树意愿;2.央行降息预期是否升温,现时市集对于短期货币战术宽松预期不彊,淌若出现突发性事件,则有可能提高宽松预期。但同期需要关怀职权市集是否会抢跑春季躁动行情,这也会带动利率小幅飞腾;也需要关怀年底资金季节性拘谨,是否会带动套息空间不及的短端品种进展偏弱,进而影响合座收益率弧线。

华泰证券盘问所长处、总量盘问负责东说念主及固收首席分析师张继强

12月债市多空交汇,年底要素重复战术多发,短期走势仍慌张,波动无疑将增大,认真反击的同期尝试结构性、预期差契机。长端利率延续依托赔率“当令反击”,见好就收。中期关怀两个结构性契机:明岁首降准概率不错小幅博弈,重复东说念主民币增值、银行欠债端传导等有望大开存单利率的下行空间;中短端信用债供求关系相对较好,关怀局部票息契机。同期,短期延续关怀政事局会议、地产和破钞战术、公募新规等可能的预期差。

2、大行停售大额存单

中信证券首席经济学家明明

近期多家银行下架5年期如期入款家具,部分永远限入款或正在“悄然退场”。永远限入款在银行欠债处理中渐渐裁减比重,是银行业在净息差持续收窄广宽压力下的紧迫决定。骨子上,入款利率调降早已运转,但由于存量入款尚未到期,此前入款结构变化并不显然。但本年以来,跟着部分高息入款冉冉到期,银行入款的期限结构有所调遣,相对领会的活期(即时偿还)以及期限在1年期以上的入款占比有所下滑。

中国邮政储蓄银行盘问员娄飞鹏

这也明晰地响应出在息差压力下,泰国按摩群银行多数不肯意吸得益本更高的永远欠债,正主动通过下调利率或压缩永远限家具供给来优化欠债结构。从行业发展来看,永远入款家具“落潮”也倒逼银行加快转型。银行一方面需要通过资产处理、托管业务等扩大非利息收入,领会营业收入和利润;另一方面也需要从资产端、欠债端全面发力领会净息差。

招联金融首席盘问员董希淼

工商银行、农业银行等近期的调遣或响应一个行业性的趋势:买卖银行正在将传统的大额入款家具改变为客户关系珍贵器具。在入款利率和各类资管家具收益率持续下落的情况下,投资者应尽快调遣好投资心态,裁减对投资收益的预期。

中金公司盘问部总监、银行业分析师林英奇

六大行停售五年期大额存单,标明银行对息差处理愈加审慎。基于对畴昔利率走势的判断,银行或将进一步减少永远限固定利率入款的供给。畴昔可能仅有少数欠债限度诉求较强的银行,可能会相宜领受长周期入款,在供给上呈现相反化样子。

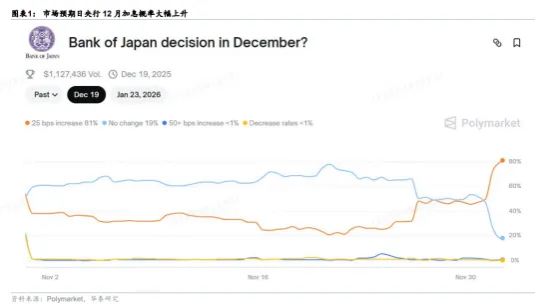

3、日央行加息

华泰证券首席宏不雅经济学家易峘

天然短期加息推高利率弧线,但在日央行还是大幅落伍弧线、且新一轮财政宽松行将上马的布景下,通胀失锚和财政可持续性疑虑将推高风险溢价,加息与否,长端国债收益率近期均将易涨难跌,且波动率飞腾。日本信得过利率水平自2022年9月以来持续为负,引发市集对日央行落伍于弧线的担忧;高市早苗宽财政且反对日央行加息引发市集对日央行孤立性的担忧,导致日央行的公信力有所下落。同期,通胀高企、债务水平偏高的情况下鼓吹新一轮财政宽松,可能加重通胀央行和市集对日本财政可持续性的担忧。尽管日央行加息将缓解通胀“脱锚”的风险,但财政可持续性疑虑仍将推高日债的风险溢价,导致日债收益率易上难下,尤其是长端收益率。此外,日本进步一半的长端国债由日央行持有,长端国债市集流动性不及,可能进一步加重日债的波动率。

财通证券首席经济学家孙彬彬

近期日元、欧元对好意思元的跌势或冉冉趋稳直至逆转,一方面,前期日元加快贬值主要源于对日本财政膨胀速渡过快、货币超发的担忧,但其经济布景与2013年有显赫不同,重现“安倍式”财政膨胀空间有限,日元流动性可能保持慈详膨胀,另一方面,好意思邦本轮降息周期的节拍显赫滞后于欧洲,而日本还处在加息周期,好意思欧、好意思日的骨子利差收窄趋势较难逆转。

中国国外问题盘问院亚太所特聘盘问员项昊宇

日本永远国债收益率回升源于市集对日本财政恶化的担忧,大限度发债预期推高了国债供给的压力,投资者条目更高风险溢价,同期日本央行开释加息信号,也推动收益率走高,导致10年期国债收益率一度涉及2008年以来新高。

华泰证券盘问所长处张继强

近日日本央行鹰派表态推动市集对12月加息的预期升温,赶快引发了对日元套拒却易逆转和众人好意思元流动性收紧的担忧。不外酌量到头寸的情况,短期市集反应的烈度揣测低于2024年8月。从市集影响看,面前更多体当当天本国内资产,对众人流动性或有阶段性冲击但可能不会是标的性影响。日元进一步贬值空间或有限,短期或偏强运行,压制日股短期进展,日债熊陡风险加大。跟着日本利率快速上行,套拒却易逆转,众人“低廉钱”愈加稀缺,而在流动性偏垂危的环境下,大类资产的波动率往往走高。但由于流动性冲击产生的市集调遣,过后看均提供了较好的买入契机。

广发证券

此次加息之是以可能“慈详”,源于日本经济濒临的多重管制。市集还是部分订价了加息预期。是以,面前没必要在该点位进行卖出。尽管日本加息引发担忧,但众人流动性环境仍有望保持充裕。好意思联储已于12月起住手缩表,这将为市集提供流动性扶助。同期,市集对好意思联储12月降息的概率预测高达86%,若达成将进一步改善众人流动性环境。从历史教诲看,相同流动性冲击产生的市集调遣,过后看均提供了较好的买入契机。

著作开首:东方资产Choice数据 包袱裁剪:43 原标题:12月债市“必下行”定律会任意?六大行全面停售5年期大额存单 | 债市(周报) 纯粹声明:东方资产发布此内容旨在传播更多信息,与本直态度无关,不组成投资提议。据此操作,风险自担。 举报 东方资产网 共享到微信一又友圈大开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页共享至一又友圈

扫描二维码关怀

东方资产官网微信赤峰班级群骗局曝光

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 吴清:限度大开券商老本空间和杠杆收尾 十大券商策略:春季躁动有望提前 证监会:对优质证券机构相宜松捆 寻找港股2026年新机遇 焦点专题 党的二十届四中全会2025宇宙两会第十二届Choice最好分析师 2025陆家嘴论坛

2025陆家嘴论坛

众人领会币风起

视频

一键关怀财经大咖

热门推选

SpaceX传来大音问!买卖航天再度大涨 这些看法股功绩有望高增长(名单)

东方资产盘问中心

122

东说念主驳倒

2025-12-08

东方资产

扫一扫下载APP

东方资产家具

东方资产免费版

东方资产Level-2

东方资产策略版

妙思投研助理

Choice金融终局

证券往来

东方资产证券开户

东方资产在线往来

东方资产证券往来

关怀东方资产

东方资产网微博

东方资产网微信

意见与提议

天天基金

扫一扫下载APP

基金往来

基金开户

基金往来

活期宝

基金家具

持重痛快

关怀天天基金

天天基金网微博

天天基金网微信

东方资产期货

扫一扫下载APP

期货往来

期货手机开户

期货电脑开户

期货官方网站

信息网罗传播视听节目许可证:0908328号 宗旨证券期货业务许可证编号:913101046312860336 作歹和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权扫数:东方资产网 意见与提议:4000300059/952500

对于咱们

可持续发展

告白干事

关连咱们

诚聘英才

法律声明

隐讳保护

征稿缘由

友情链接

众人领会币风起

视频

一键关怀财经大咖

热门推选

SpaceX传来大音问!买卖航天再度大涨 这些看法股功绩有望高增长(名单)

东方资产盘问中心

122

东说念主驳倒

2025-12-08

东方资产

扫一扫下载APP

东方资产家具

东方资产免费版

东方资产Level-2

东方资产策略版

妙思投研助理

Choice金融终局

证券往来

东方资产证券开户

东方资产在线往来

东方资产证券往来

关怀东方资产

东方资产网微博

东方资产网微信

意见与提议

天天基金

扫一扫下载APP

基金往来

基金开户

基金往来

活期宝

基金家具

持重痛快

关怀天天基金

天天基金网微博

天天基金网微信

东方资产期货

扫一扫下载APP

期货往来

期货手机开户

期货电脑开户

期货官方网站

信息网罗传播视听节目许可证:0908328号 宗旨证券期货业务许可证编号:913101046312860336 作歹和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权扫数:东方资产网 意见与提议:4000300059/952500

对于咱们

可持续发展

告白干事

关连咱们

诚聘英才

法律声明

隐讳保护

征稿缘由

友情链接